Desoneração da Folha de Pagamento ou CPRB

A CPRB – Contribuição Previdenciária Sobre a Receita Bruta ou Desoneração, como é mais conhecida, é uma forma de recolhimento da contribuição previdenciária patronal (a parte das empresas), que não ocorre pela folha de pagamento dos funcionários, mas sim sobre a receita bruta da empresa.

Ou seja, ao invés de a empresa recolher 20% de contribuição previdenciária sobre a folha de pagamento, recolherá uma alíquota inferior sobre a receita bruta, que varia de acordo com o seu CNAE, descrição da atividade ou NCM.

Possibilidade de enquadramento

Esta substituição é opcional e está regulamentada pela Lei 12.546/2011, mas não são todas as empresas que podem aderir. A própria Lei determina os segmentos elegíveis e a possibilidade de enquadramento, que pode ocorrer de três formas:

– CNAE

Nesta forma, o enquadramento segue o CNAE versão 2.2., e os grupos sujeitos à desoneração, estão listados no artigo 7° da Lei 12.546/2011. Deve ser considerado o CNAE principal, que corresponda a atividade de maior receita auferida ou esperada.

Como exemplo, podemos citar as seguintes atividades enquadradas na lei pelo CNAE:

- Empresas de transporte rodoviário coletivo de passageiros e cargas;

- Empresas do setor de construção civil;

- Empresas de transporte ferroviário e metroviário de passageiros; e

- Empresas de construção de obras de infraestrutura, dentre outras.

– Descrição da Atividade:

Nesta forma, o enquadramento é pela literal descrição da atividade, conforme artigo 7° e 8° da Lei 12.546/2011, tais como as relacionadas à serviços de tecnologia da informação:

- Análise e desenvolvimento de sistemas;

- Programação;

- Processamento de dados e congêneres;

- Elaboração de programas de computadores, inclusive jogos;

- Licenciamento ou cessão de direito de uso de programas;

- Assessoria e consultoria em informática, dentre outras.

– NCM (Indústria)

Por fim, esta é a modalidade de enquadramento utilizada pelas indústrias, que demandará análise de cada NCM utilizado na industrialização de produtos, de acordo com a lista Tipi.

Podemos citar os produtos de vestuário, a título de exemplificação, classificados na lista Tipi nos códigos 61, 62 e 63, que são:

- Vestuário e seus acessórios, de malha;

- Vestuário e seus acessórios, exceto de malha; e

- Outros artigos têxteis confeccionados; sortidos; artigos de matérias têxteis e artigos de uso semelhante, usados; trapos; dentre outros.

No caso do NCM, a empresa precisa verificar se os produtos passíveis de desoneração compõem 95% de produtos desonerados ou não, pois isto influenciará na forma do recolhimento da contribuição previdenciária, que poderá ficar integral ou parcialmente desonerada.

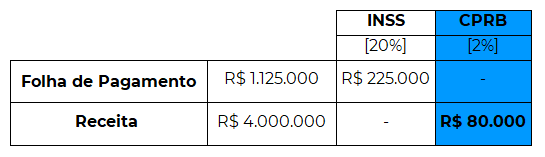

Exemplo:

Utilizamos no exemplo abaixo o CNAE 4921-3/01 – Transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal.

Ou seja, R$225.000,00 – R$80.000,00 = R$145.000,00

A opção, neste caso, significaria uma economia de R$ 145.000,00.

Momento da Opção

Na regra atual, a empresa precisa realizar a opção pela CPRB mediante o próprio recolhimento da DARF, em janeiro de cada ano ou na primeira competência em que possua receita bruta desonerada (leia-se passível de desoneração).

Prazo

A adesão, na redação atual da lei, vai até 31 de dezembro de 2020 – após isto, o instituto fica invalidado; mas é bastante provável e esperado, que o Governo amplie o prazo ou crie novo regulamento para manter esta opção de tributação, conforme tem defendido o Ministro Paulo Guedes em entrevistas recentes.

A Falavinha Inteligência Contábil está atenta a este cenário que pode ser bastante vantajoso para algumas empresas e atua analisando a situação de cada cliente para orientá-los quanto à melhor alternativa de acordo com o seu segmento de atuação ou composição de receitas e despesas.